La caída de Sonder, cuando la narrativa pesa más que los números

La tecnología fue la excusa fácil. Lo que la hundió fueron los números, los contratos y la falta de disciplina.

Lo de Sonder no es un juicio contra la hotelería digital. Tampoco demuestra, como sugieren algunos titulares rápidos, que la tecnología deba vivir en los márgenes. Es algo mucho más sencillo. Da igual lo bien que suene tu app o lo bonito que sea tu diseño; si tu estructura financiera es frágil y tus contratos te aprietan, antes o después la realidad te pone en tu sitio.

Por eso quiero desmontar la narrativa. Fueron los números, los acuerdos mal planteados y la falta de disciplina, los que les llevaron a esta situación.

Sonder llegó a nuestras vidas como lo hacen muchas StartUps con discurso disruptivo. Propuso reinventar la hospitalidad combinando lo mejor de un hotel con lo mejor de un apartamento de diseño. Apartamentos amplios, con decoración de revista, domótica y sin recepción; una aplicación para registrarse, abrir la puerta o pedir una toalla. Todo ello con precios atractivos y promesas de escalabilidad. Su irrupción en 2014 coincidió con la saturación del mercado de alquiler vacacional y el hartazgo de muchos huéspedes con el hotel tradicional. Era fácil enamorarse de un relato que mezclaba tecnología, diseño y aspiraciones de unicornio.

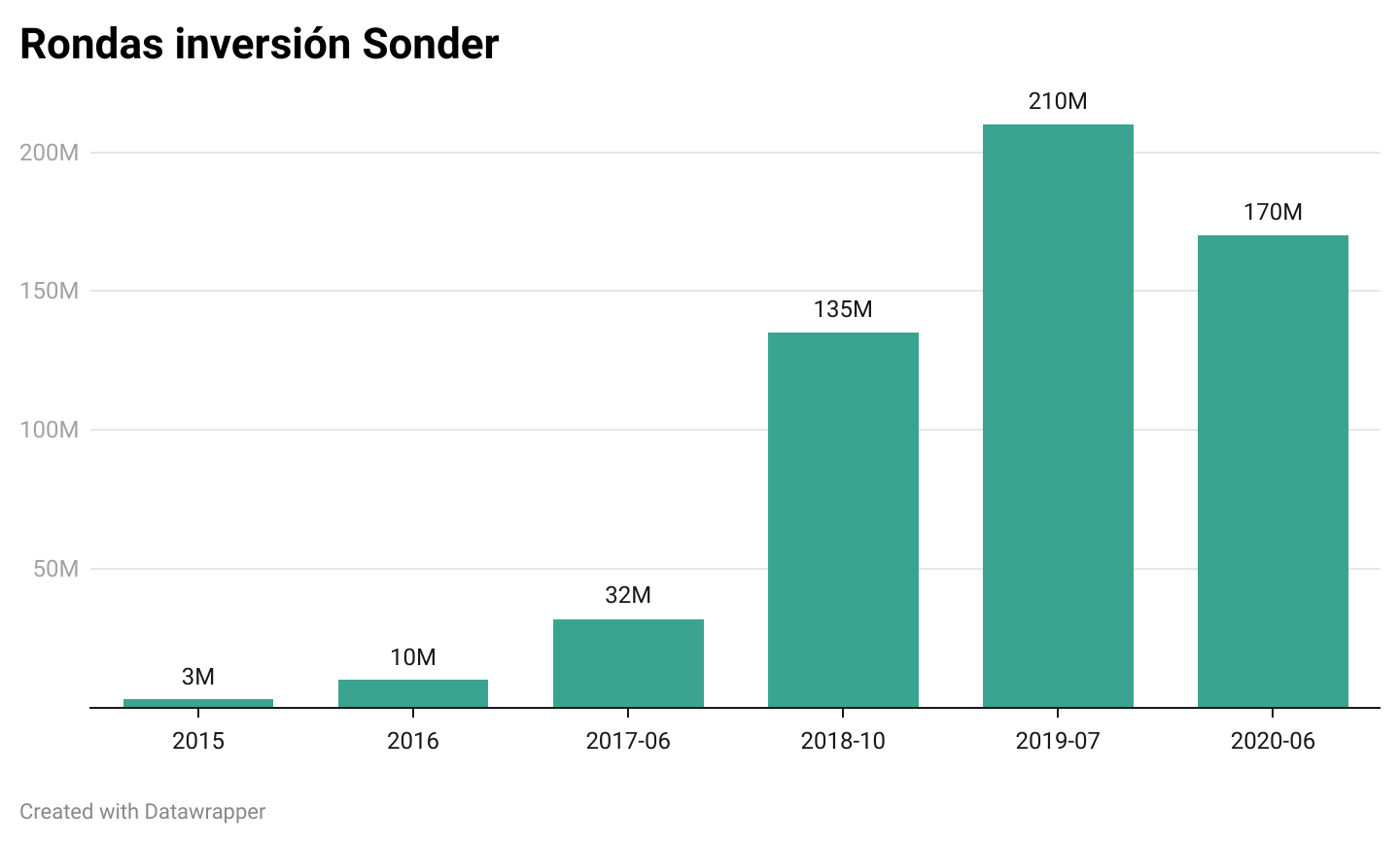

En poco tiempo, Sonder pasó de gestionar unas decenas de unidades en Montreal a operar en decenas de ciudades y atraer cientos de millones de dólares en capital riesgo. En 2018 recaudó 135 millones de dólares para acelerar la expansión y creó una colección propia de muebles para estandarizar sus apartamentos. En 2021 se subió a la ola de las SPAC y salió a bolsa mediante la fusión con Gores Metropoulos II, una maniobra que valoró la empresa en 2.200 millones de dólares y la catapultó a los titulares. Parecía imparable: contaba con un equipo joven y brillante, inversores de renombre y un producto que enamoraba a los millennials viajeros. ¿Qué podía salir mal?

El sueño Sonder

Para entender la magnitud del ascenso hay que saber que la compañía nació en un apartamento universitario. Sus fundadores, Francis Davidson y Lucas Pellan, se dedicaban a subalquilar habitaciones vacías para turistas. Su visión era sencilla: profesionalizar el alquiler turístico en edificios residenciales, ofrecer decoración y servicio hotelero y apoyarse en una aplicación móvil. El modelo sedujo a inversores como Spark Capital y Greylock, que veían en Sonder un Airbnb corporativo y escalable.

La expansión fue vertiginosa. En apenas seis años, Sonder gestionaba más de 10.000 unidades y estaba presente en más de 40 mercados. Su marketing hablaba de un modelo asset‑light; no compraba edificios, sino que firmaba contratos de alquiler a largo plazo con propietarios y convertía los pisos en suites. La empresa aseguraba que el modelo generaba margen porque negociaba rentas competitivas y convertía activos infrautilizados en hoteles de moda. Durante la pandemia de 2020, cuando otras cadenas sufrían, Sonder vendió la idea de que el viajero del futuro preferiría espacios amplios y contactless. La narración era tan buena que, tras un año durísimo para el turismo, captó 170 millones de dólares en capital y anunció la salida a bolsa.

El debut bursátil mediante una SPAC en 2022 fue un hito y una trampa. Por un lado, llenó la caja de la compañía y le dio acceso a inversores institucionales. Por otro, se hizo a una valoración elevada y sin la disciplina que suele exigir una salida a bolsa tradicional. Sonder se comprometió a crecer rápido para justificar esa valoración. Sus directivos hablaban de multiplicar las unidades firmando contratos en las principales ciudades de Norteamérica y Europa. El foco estaba en la cuota de mercado, no en la rentabilidad individual de cada edificio. Hasta aquí todo parecía ir bien.

Cuando la narrativa no paga las facturas.

La realidad económica era menos romántica. Aunque Sonder se definía como empresa tecnológica y asset‑light, su cuenta de resultados se parecía más a la de una cadena hotelera tradicional con un traje digital. Las unidades que operaba dependían de contratos de arrendamiento a largo plazo con renta fija. La mayoría de sus contratos eran master leases: alquilaba cada apartamento a un precio mensual preestablecido y lo subarrendaba a sus huéspedes. Algunos contratos incluían componentes variables o allowances por parte del propietario, pero constituían una minoría. En otras palabras, Sonder cargaba con gran parte del riesgo inmobiliario.

En cada nueva unidad, la empresa invertía entre varios miles y decenas de miles de dólares en reformas, muebles y decoración. En 2018 reconocía que había tenido que crear su propia colección de muebles para mantener la coherencia del diseño y optimizar costes. Eso implicaba naves logísticas para almacenar camas, sofás y lámparas, y personal para gestionar el stock. Además, como los apartamentos estaban dispersos por toda la ciudad, las tareas de limpieza y mantenimiento eran más costosas que las de un hotel clásico, donde todas las habitaciones están bajo el mismo techo.

Un castillo de naipes financiero.

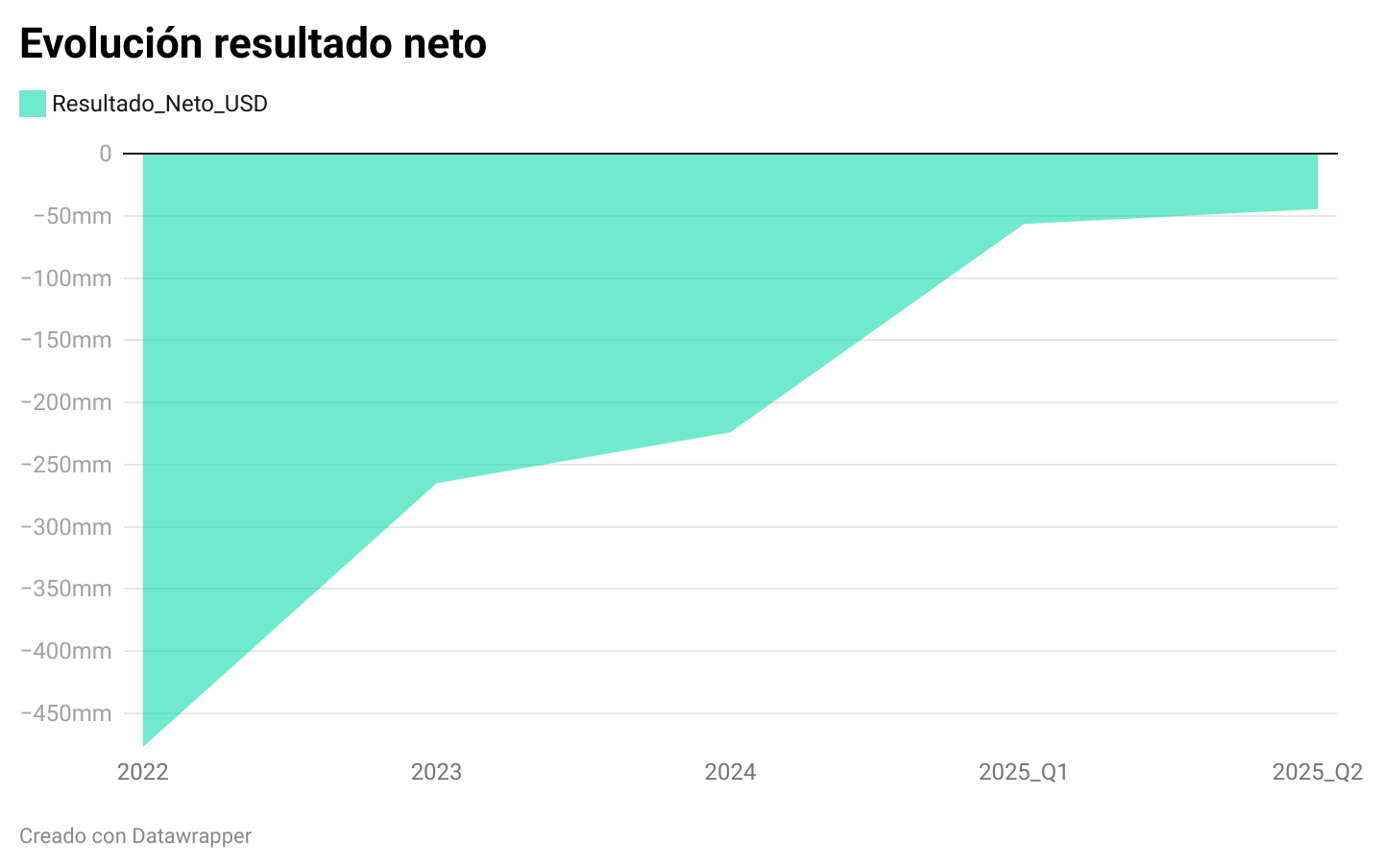

Mientras el dinero fluía, las cifras parecían justificables. En 2024 Sonder ingresó 621 millones de dólares, un 3% más que el año anterior, con un RevPAR medio de $159 y una ocupación del 81%. Pero al mirar debajo del capó, el motor hacía ruido, la empresa cerró el año con pérdidas netas de 224 millones. La mayor parte del flujo de efectivo se iba en pagar rentas, salarios y CAPEX de apertura.

El problema era estructural. Sonder había acumulado obligaciones de arrendamiento superiores a 1.076 millones de dólares en pagos futuros, con contratos firmados para unidades que ni siquiera estaban operativas y que sumaban otros 543,5 millones Cada trimestre tenía que abonar más de 70 millones en alquileres. Incluso cuando ingresaba 162 millones en un trimestre (como en el tercero de 2024), sus pérdidas se disparaban porque los gastos fijos superaban con creces sus ingresos.

Las señales de alerta surgieron pronto. En junio de 2022 anunció un plan para ser cash flow positive que implicó despedir al 21% del personal corporativo y al 7% del equipo operativo. En 2023 lanzó un programa de optimización de cartera para deshacerse de contratos deficitarios y renegociar rentas. Para finales de 2024 había acordado salir de 110 edificios y había abandonado 3.300 unidades. Pero los recortes llegaron tarde; la marea ya había bajado y se veía que el modelo nadaba desnudo.

Los resultados de 2025 confirmaron la tendencia. El primer trimestre generó 118,9 millones de dólares de ingresos pero perdió 56,5 millones. En el segundo trimestre facturó 147,1 millones y perdió 44,5 millones, consumiendo 19,6 millones de caja operativa. La liquidez se desplomó; la compañía pasó de 95,8 millones en efectivo a sólo 20,8 a finales de 2024, y buena parte era caja restringida para cubrir depósitos y garantías. Con ese nivel de quema de efectivo, cualquier imprevisto podía ser letal.

La alianza con Marriott: ¿salvavidas o lastre?

En agosto de 2024, Sonder firmó un acuerdo de licencia con Marriott. La idea seducía: las unidades de Sonder se integrarían en la plataforma Marriott Bonvoy, permitiendo a sus 228 millones de miembros reservar apartamentos de diseño con sus puntos. Para Marriott era una forma rápida de ampliar su oferta urbana sin construir hoteles; para Sonder era acceso a un enorme canal de distribución. La integración se completó en el segundo trimestre de 2025.

Sin embargo, la alianza llegó tarde y costó dinero. Integrar los sistemas de reservas y operar bajo estándares Marriott implicaba inversiones tecnológicas y en equipo. Mientras la compañía migraba su inventario a Marriott, sus ventas en canales propios bajaban. La propia Sonder admitió en su comunicado de quiebra que los “costes de integración inesperados y la caída de ingresos” habían agotado su liquidez. Cuando Marriott decidió rescindir el acuerdo por incumplimiento, el castillo se vino abajo.

Ayer, 10 de noviembre, Sonder anunciaba que cesaba sus operaciones

La tormenta perfecta

Además de sus propios errores, Sonder sufrió un entorno adverso. La subida de tipos de interés encareció su deuda y devaluó los inmuebles con los que trabajaba. La competencia se intensificó: cadenas tradicionales lanzaron marcas lifestyle similares, y operadores como citizenM o Yotel ya contaban con una base de clientes fiel. La regulación del alquiler vacacional se endureció en muchos mercados. En ciudades como Nueva York o Barcelona se limitaron las estancias de corta duración obligando a Sonder a reconvertir algunas unidades en alquileres de 30 días o más. Esa flexibilidad que se vendía como virtud se convirtió en una cárcel.

Lo que no explica la caída

Es tentador culpar al espíritu digital. Pero la tecnología no arruinó a Sonder. De hecho, la tecnología no suele arruinar a las compañías, tiende a lo contrario, a hacerlas más eficientes en el uso de los recursos. Su aplicación, clave digital y chat de atención se convirtieron en una seña de identidad y mejoraron la experiencia del huésped. Cadenas como Marriott y Hilton han adoptado soluciones similares. Otras empresas de apartamentos, como Blueground o Limehome, han prosperado gracias a modelos parecidos. De hecho, nosotros, en Gaiarooms, nacimos con esta identidad digital y los resultados avalan el modelo. La diferencia está en cómo gestionas tu balance. La innovación tecnológica puede ahorrarte costes, pero no paga una renta fija de millones cuando las reservas caen.

De la implosión de Sonder se derivan lecciones que van más allá de la hotelería.

Equilibrio contractual. Un contrato de arrendamiento no debería ser una sentencia. Mezclar rentas fijas y variables, acotar la duración y buscar alianzas donde el propietario comparte el riesgo es imprescindible. Sonder firmó contratos rígidos que se convirtieron en una piedra al cuello.

Crecimiento sensato. Crecer por crecer sin medir la rentabilidad individual es un error común en las startups. Sonder priorizó las unidades firmadas y los titulares sobre la salud de cada propiedad. Los recortes de plantilla y el programa de optimización de cartera llegaron tarde

Financiación responsable. Las SPAC pueden ser una vía rápida de acceso a capital, pero también imponen expectativas cortoplacistas. Las emisiones de acciones preferentes y derivados llevaron a Sonder a pérdidas contables abultadas. La financiación debe acompañar al modelo, no inflarlo artificialmente.

Liquidez como escudo. Un negocio con ciclos debe tener caja para aguantar. Sonder se quedó con 20 millones en un momento en que sus pagos de alquiler superaban los 70 millones por trimestre, esa descompensación la condenó.

Regulación y mercados. Elegir mercados con reglas claras reduce riesgos. Expandirse en ciudades con moratorias o incertidumbre legislativa añade volatilidad.

La tecnología es un medio, no un fin. Una app puede mejorar la experiencia, pero no compensa una estructura de costes descontrolada. La obsesión por presentarse como “empresa tecnológica” puede desviar la atención de los fundamentos del negocio.

España y el futuro de la hotelería digital.

El caso Sonder no es una condena a la hotelería digital. En España existen modelos de apartamentos con operación tecnológica. La clave es la prudencia. Sonder operaba principalmente en Madrid, donde abrió The Sofia con 36 unidades en 2024. Su desaparición dejará un hueco que otras firmas cubrirán.

En mi experiencia, sé que es posible combinar tecnología y viabilidad financiera. Nosotros, en Gaiarooms, hemos apostado por un sistema de auto‑check‑in que reduce la fricción para el huésped, elimina tareas repetitivas y sin valor, generando tiempo para lo útil, hacer una estancia mas agradable. Todas nuestras operaciones giran hacia una ejecución en remoto como primera opción, monitorización exhaustiva de los edificios, y cercanía al cliente, presentes en su móvil permanentemente mientras dura su experiencia con nosotros. Crecemos de forma contenida, verificando que cada edificio es rentable antes de abrir nuevas unidades. Esa es, a mi juicio, la lección que deja el caso Sonder: la tecnología no basta; hacen falta contratos sensatos y disciplina financiera. Hace falta que el negocio funcione.

En un contexto de turismo récord, la demanda de estancias flexibles y de diseño seguirá creciendo.

Más allá del titular fácil.

La historia de Sonder es la de un sueño moderno que se topa con la realidad de los números. Nos recuerda que la hospitalidad no se reinventa solo con una app y un discurso bonito. Hace falta entender los ciclos del mercado, firmar contratos que no te ahoguen y crecer con cabeza. Cerrar los ojos ante los números y culpar a la tecnología sería la lectura más cómoda. La crónica real es menos sexy pero más útil: Sonder cayó por su exceso de confianza, por firmar acuerdos imposibles de sostener y por quemar capital a un ritmo insostenible.

Cuando llegaron a España y les propusimos utilizar nuestra tecnología para optimizar la gestión de la limpieza, la ropa de cama y el mantenimiento (https://doinn.com/), nos derivaron al equipo de Canadá, y no hubo manera de convencerles para invertir en un SaaS que, objetivamente, les habría ahorrado millones.

Han contado con personas fantásticas en su equipo, y coincido plenamente contigo, Enrique: la hospitalidad no se reinventa solo con una app ni con un discurso bonito. La verdadera transformación empieza por la base, y eso implica reducir el OPEX, algo fundamental en cualquier empresa del sector hospitality que aspire a ser sostenible y competitiva a largo plazo.

Qué buen artículo, gracias!