Los retos de hacer las cosas de otra manera en un sector que lleva décadas haciéndolas bien

Cuando entras en un sector que lleva décadas funcionando bien, los retos no vienen del mercado. Vienen del modelo que tienes que construir sin que nadie te lo haya pedido.

Era 2002, quizá 2004. Estaba en una sala con los directores de todos los hoteles de una cadena española. El director general tomó la palabra y dijo que nadie haría nunca una reserva por internet. Nadie en esa sala lo cuestionó.

El negocio iba bien y eso lo explica todo, porque cuando un sector funciona con ocupaciones altas, márgenes razonables y demanda creciente, apoyarse en el "siempre se ha hecho así" no genera consecuencias inmediatas. El coste llega después, y cuando llega, ya es tarde para reaccionar

Lo que vino después ya no necesita explicación. Booking tardó menos de una década en convertirse en la infraestructura de demanda de toda la industria. Un sector con ocupaciones altas y demanda creciente tiene pocas razones para mirar hacia los lados, y cuando finalmente lo hizo, ya había cedido lo más difícil de recuperar: el control sobre su propio cliente.

Cuento esto porque cuando empecé a construir Gaiarooms me encontré con exactamente el mismo patrón. Distinto momento, distinto problema, misma inercia de fondo; un sector que va bien, que no te necesita, y en el que tienes que demostrar que hay otra forma antes de que nadie te haya pedido que la demuestres.

Lo que cuesta hacer eso es lo que nadie cuenta.

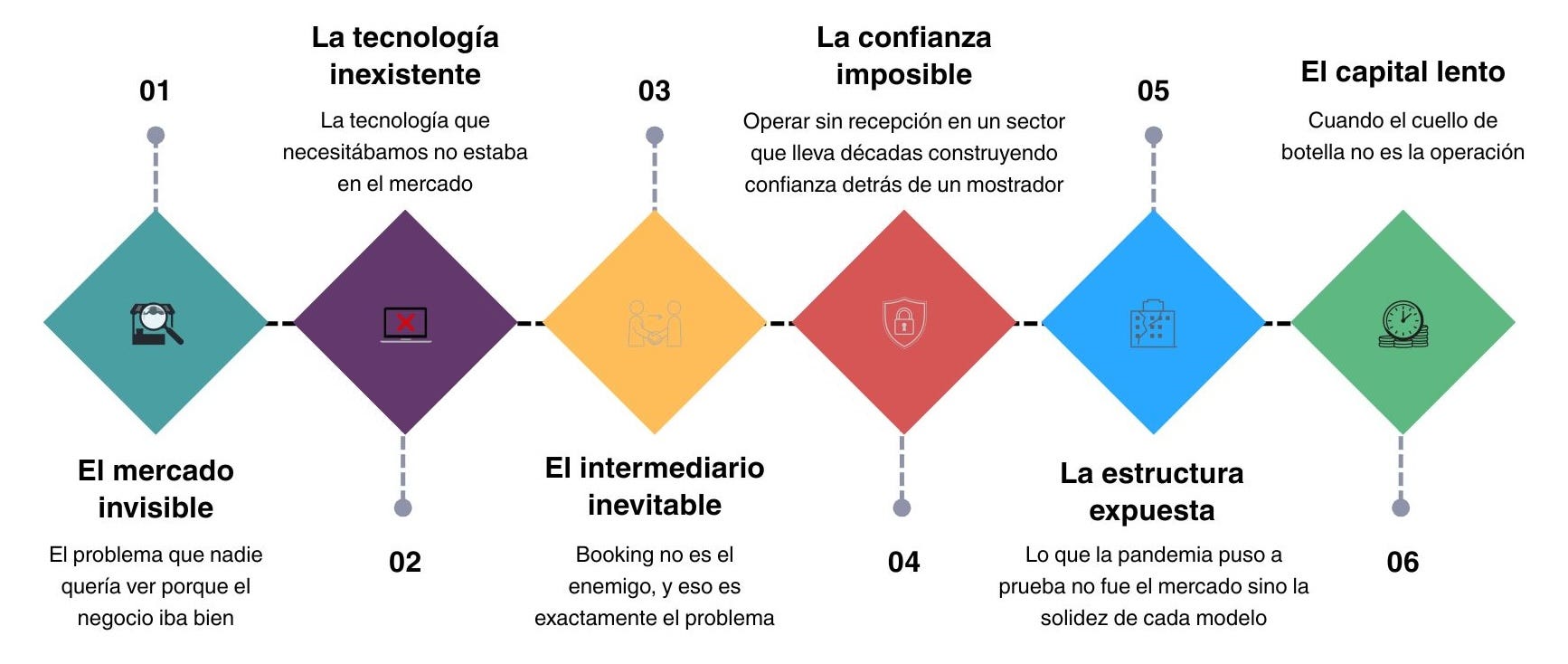

Estos son seis de los retos que más nos costaron construyendo Gaiarooms. No son todos, ni necesariamente los más grandes, pero sí los que más tiempo, energía y dinero nos llevaron resolver. Es lo que ocurre cuando decides construir dentro de un sector que lleva décadas funcionando con sus propias reglas.

El problema que nadie quería ver porque el negocio iba bien

España cerró 2023 con 85 millones de turistas internacionales y batió récords de ingreso por turismo por tercer año consecutivo, con ocupaciones subiendo, márgenes aguantando y una demanda que no invitaba a cuestionar nada, lo que explica que señalar que había miles de hoteles pequeños atrapados en modelos del siglo pasado no generara ninguna urgencia en un sector donde las agencias especializadas en compraventa hotelera tenían el umbral de interés en 80 o 100 habitaciones y donde existía un consenso implícito, y bastante extendido, de que los activos pequeños no escalaban, no interesaban al capital y no tenían estructura suficiente para ser gestionados profesionalmente.

La pregunta que nadie se hacía era por qué ese consenso existía.

Una pensión de 15 habitaciones gestionada con la lógica de un hotel de 200 es un autoempleo sin rentabilidad. La recepción de ese hostal cuesta lo mismo que la de uno diez veces más grande. Los costes de mantenimiento, administración y gestión de incidencias no se reducen al bajar el número de habitaciones. La estructura pesa igual sobre un denominador mucho más pequeño.

Pero esa misma pensión, integrada bajo una central digital que comparte tecnología, revenue management y operaciones con otras 50 propiedades, tiene una economía completamente distinta, con los costes fijos distribuidos entre toda la red, las decisiones de precio tomadas con datos de decenas de activos simultáneamente y el servicio al huésped gestionado desde un centro de control remoto que atiende varios edificios a la vez. Demostrar eso en un sector que iba bien, con todos los incentivos apuntando a no cambiar nada y sin que nadie te lo hubiera pedido, fue el primero de los retos y probablemente el más lento de todos.

La tecnología que necesitábamos no estaba en el mercado

Esto lo intenté evitar y no fue posible. El mercado tenía opciones consolidadas con herramientas con años de recorrido, equipos de desarrollo detrás, integraciones con las principales OTAs. Así que no era por falta de oferta.

El problema era que todas estaban diseñadas para el modelo que queríamos cuestionar. Construidas para hoteles con restaurante, varios departamentos, equipos completos in situ y un director que toma decisiones dentro del edificio. Cuando intentabas adaptar cualquiera de esas herramientas a una operativa multipropiedad en remoto con activos de 15 habitaciones sin recepción física, la lógica se rompía. Y la solución que ofrecían era siempre la misma: añadir módulos. Check-in digital, gestión de accesos, sistema de pagos, automatización de reviews, control de incidencias. Cada módulo con su coste mensual. La suma de todos hacía que la herramienta costara más que lo que generaba el activo al que debía servir.

Eso no es un problema técnico, es un problema de para quién está diseñado el producto.

Desarrollar tecnología propia no fue una elección estratégica. Fue la consecuencia de haber comprobado que el mercado no tenía lo que necesitábamos a un precio que tuviera sentido.

Y esto no significa que todo lo que utilizamos esté diseñado por nosotros; donde encontramos soluciones de terceros que cumplen con nuestra necesidad operativa, las utilizamos sin dudarlo, porque desarrollar desde cero todo el software no tiene ningún sentido, ni es productivo ni rentable. Lo que no podíamos permitirnos era depender de herramientas construidas para otro modelo cuando el nuestro requería una lógica completamente distinta.

Las implicaciones de esa decisión van más allá del coste de ingeniería. Significa que cada nuevo requerimiento pasa por tu propio equipo antes de convertirse en funcionalidad real. Significa decisiones de arquitectura que condicionan años de operación. Y significa vivir con la tentación permanente de abandonar el camino cada vez que aparece una herramienta nueva que promete resolver una parte del problema, pero que en el fondo te arrastraría de vuelta al modelo que querías evitar.

Booking no es el enemigo, y eso es exactamente el problema

En 2024, Booking Holdings facturó 23.700 millones de dólares.

Un actor que puede llenar una cabaña con cuatro fotos y un pin en el mapa, que gestiona el programa de fidelización con más miembros del sector y que devuelve el dinero sin preguntas cuando algo falla, tiene una propuesta de valor que no se combate con argumentos. Es real y funciona bien para el huésped. Ese es exactamente el problema.

Lo que genera dependencia estructural no es la existencia de Booking. Es la ausencia de sistema propio para gestionar la relación con el cliente. Cuando cada hotel opera de forma aislada, sin datos agregados de comportamiento del huésped, sin capacidad de reactivar una relación después de la estancia, sin herramienta para hacer que alguien que durmió en un activo tuyo en Salamanca vuelva a reservar directamente en otro tuyo en León, el intermediario llena ese vacío por defecto. Y lo llena bien, ahí está el problema real.

En 2024, la comisión que pagamos a OTAs rondó el 15% de cada euro ingresado. Cada punto porcentual que movemos hacia canal directo tiene impacto inmediato en el margen de cada activo. Pero la discusión sobre el porcentaje distrae de lo que realmente importa, que es quién aprende de cada estancia y quién construye con ese aprendizaje una relación directa con el huésped, porque cada reserva de canal propio acumula información que permite personalizar, anticipar y fidelizar, mientras que cada reserva de Booking genera ingreso pero no genera ningún activo relacional que pertenezca al hotel.

Trabajar esa brecha es el trabajo comercial más importante que tenemos por delante. Y el más lento de todos.

Operar sin recepción en un sector que lleva décadas construyendo confianza detrás de un mostrador

La promesa original de Airbnb era que ibas a alojarte como un local, que conocerías al anfitrión, que el viaje tendría algo de encuentro humano. Hoy nadie espera eso. El huésped medio de apartamento turístico no ve a nadie, abre una cerradura con un código y gestiona cualquier incidencia por WhatsApp. El sector ha normalizado la operativa remota sin haberla diseñado.

Lo que Gaiarooms hace es exactamente eso, pero construido desde el principio para funcionar así. Toda la transacción ocurre en el móvil del huésped. Reserva, identificación, pago, acceso, soporte durante la estancia, check-out. Sin mostrador ni esperas. Sin trámites que no aporten nada al huésped y que solo existen porque siempre han existido.

En el caso de alojamientos gestioandos, el reto aquí no fue técnico, fue de confianza en dos direcciones simultáneas.

El propietario del activo lo vive como pérdida de control. Lleva años siendo él quien abre la puerta, quien resuelve el problema, quien está presente cuando algo falla. Pedirle que delegue eso en un sistema que no conoce, con un modelo sin historial demostrado, es una conversación que no se cierra con argumentos. Se cierra con tiempo y con resultados visibles.

El huésped, en el primer contacto con el modelo, asocia recepción con seguridad. No porque necesite el mostrador, sino porque es lo conocido. Más de la mitad de nuestros huéspedes no interactúan con el centro de control en ningún momento de su estancia. Les va perfectamente así. Pero llegar a ese dato requirió construirlo primero sin poder mostrarlo.

Lo que más movió la aguja fue un propietario viendo su hostal funcionando mejor sin él al teléfono los sábados por la tarde, no ninguna explicación del modelo.

Lo que la pandemia puso a prueba no fue el mercado sino la solidez de cada modelo

El turismo español cayó un 77% en 2020. Los ingresos pasaron de 92.000 millones de euros a 19.700 millones en un año. Para un modelo con alquileres de cincuenta edificios firmados, esos datos no describen el mercado sino el estado de tu tesorería en tiempo real.

Lo que ese período dejó al descubierto fue la diferencia entre modelos diseñados para el escenario optimista y modelos que aguantan el peor. Los contratos de arrendamiento rígidos que en tiempos de expansión parecen eficientes se convierten en una trampa cuando la demanda desaparece. La estructura financiera que permite crecer rápido es la misma que no perdona cuando el ciclo se invierte.

Desde 2020, hay una cláusula COVID en prácticamente todos los contratos del sector. Una anomalía que se ha normalizado. Los contratos reflejan los miedos del pasado, y ese miedo es útil cuando te obliga a diseñar con más disciplina desde el principio.

En Gaiarooms, los contratos con propietarios incorporaban componentes variables que permitían ajustar la exposición al ciclo, y esa decisión, que en tiempos de crecimiento nadie celebra porque limita el upside, fue precisamente lo que separó un modelo que sobrevivió de uno que no lo habría hecho.

La pandemia también trajo algo que no esperaba. Tiempo. Sin aperturas pendientes, sin viajes, sin la presión del día a día, hubo espacio para repensar cada pieza de lo que estábamos construyendo. Muchas de las decisiones de arquitectura que hoy sostienen la operativa de Gaiarooms se tomaron en ese período, con calma, con la certeza de que lo siguiente tenía que aguantar cualquier escenario.

Cuando el cuello de botella no es la operación

Llegó un momento en que teníamos más de veinte activos funcionando, propietarios llamando desde ciudades donde aún no habíamos llegado y métricas suficientemente claras para que cualquier inversor entendiera lo que estaba pasando, pero la operación probada y la demanda de expansión evidente no resolvían el problema real, que estaba en otro sitio completamente distinto.

El capital institucional en hotelería sigue la lógica del sector que conoce. Cadenas cotizadas con décadas de historial, activos grandes con flujo de caja predecible, modelos que ya han demostrado lo que prometen en varios ciclos económicos. Un modelo nuevo, por definición, siempre tiene el historial corto. Y cuando el capital pide tres años de datos auditados para comprometerse, el mercado no espera.

Esa fue la razón detrás de la creación del fondo con 4Founders; construir un vehículo financiero con la velocidad y la lógica de decisión adecuadas para el tipo de oportunidad que estábamos viendo. Activos pequeños, en ciudades con demanda turística consolidada, mal gestionados, con propietarios que buscaban mejora sin querer perder la propiedad del inmueble. Un perfil de operación que las grandes cadenas no pueden ejecutar sin ir contra su propia estructura, y que el capital tradicional no comprende sin verlo funcionando.

Hacer que el dinero entienda lo que estás construyendo antes de que los números hablen por sí solos es probablemente la habilidad más difícil de desarrollar en este proceso, y se aprende de la única manera que realmente enseña algo, que es habiendo perdido una operación concreta por no tenerla a tiempo.

Lo que une estos seis retos no tiene que ver con su dificultad individual sino con el entorno en el que todos ocurren, que es el de un sector que lleva décadas funcionando bien y que por tanto no tiene ningún incentivo real para facilitar lo que estás intentando construir dentro de él.

Construir en un sector en crisis tiene algo que nadie menciona cuando lo romantiza: el capital busca dónde poner el dinero, los propietarios buscan alternativas y hasta los errores tienen quien los analice y aprenda de ellos. Construir en un sector que va bien tiene exactamente lo contrario, porque cuando algo no funciona como esperabas, la lectura del entorno es siempre la misma y nunca apunta hacia el modelo establecido.

Lo que hemos aprendido es que esa inercia no se resuelve en una conversación ni con un deck de inversores más convincente, sino que se erosiona despacio, con operación real que genere datos suficientemente sólidos para que ignorarlos resulte más incómodo que aceptarlos, y con la determinación de no salirse del camino justo antes de que esos datos empiecen a hablar con la claridad suficiente para cambiar la conversación.

Enrique.

Aquí os cuento cómo estamos construyendo Gaiarooms y por qué este modelo tiene sentido. Ahora prefiero que no lo leáis, que lo probéis. Para los lectores de esta newsletter, 10% de descuento en vuestra primera estancia con el código ENRIQUE (reservando desde nuestra web).