En 2050 no ganarán los hoteles más grandes, sino los sistemas más eficientes.

El informe The Power of Travel 2050, de Google, describe un viaje digital, con demanda creciente y oferta limitada; la ventaja estará en operar mejor los activos existentes con tecnología y eficiencia

Cuando leí The Power of Travel 2050, el informe elaborado por Google y Alvarez & Marsal, lo que me resultó mas interesante no fue la proyección de crecimiento del turismo global, sino la transformación estructural que anticipa. Más movilidad, más digitalización, más presión sobre infraestructuras existentes y un viajero cada vez más exigente en coherencia y velocidad de respuesta. La cuestión no es si habrá más viajeros en 2050, sino qué modelo operativo será capaz de absorber esa demanda sin quebrarse por ineficiencia estructural.

Durante décadas la hotelería compitió en ubicación, categoría y marca. El activo físico era el centro de todo. Sin embargo, el informe apunta hacia otra dirección, el viaje será una experiencia digital integrada de extremo a extremo, donde la tecnología dejará de ser una capa visible para convertirse en la infraestructura que sostiene todo el proceso. En ese contexto, el edificio sigue existiendo, pero deja de ser el elemento diferencial. Lo que cambia es la arquitectura que lo conecta.

Volviendo al report de Google, si tuviera que resumirlo en cuatro fuerzas claras serían estas: más demanda global, más presión sobre la oferta, más digitalización y más necesidad de eficiencia.

Ninguna de esas fuerzas es nueva por separado. Lo relevante es su combinación. Cuando cruzo ese escenario con lo que hemos diseñado desde el principio en Gaiarooms —centralización operativa, automatización, control remoto sobre activos fragmentados y desarrollo tecnológico propio— la conclusión es clara: estamos alineados con la dirección correcta. La cuestión ya no es si el modelo encaja; la cuestión es hasta dónde queremos llevarlo.

Europa no será volumen. Será optimización extrema del yield.

El informe describe Europa como un mercado de crecimiento moderado en volumen, pero con mayor crecimiento en gasto por viaje y foco en densidad de ingresos. La métrica relevante deja de ser cuántas habitaciones se abren y pasa a ser cuánto rendimiento se extrae de cada metro cuadrado y cada hora disponible.

Eso cambia la lógica competitiva.

Las restricciones regulatorias, la presión urbana y la limitación de nuevas licencias hacen improbable que muchas ciudades europeas expandan capacidad al ritmo de la demanda. Más viajeros no significa necesariamente más oferta disponible, sino mayor presión sobre la capacidad existente.

En ese contexto, la ventaja no está en construir más; está en operar mejor.

En Gaiarooms no nos estamos preparando para un mercado de optimización de yield; ya operamos bajo esa lógica. La eliminación de recepción física permanente ya reduce estructura fija. El PMS propio ya nos permite controlar datos y pricing sin dependencia externa. El RMS integrado ya está optimizando ingresos con granularidad fina. La centralización operativa ya nos permite escalar activos sin replicar equipos completos en cada ubicación.

Mientras parte del sector todavía discute cómo adaptarse a un entorno de mayor presión sobre margen, nosotros ya hemos construido una arquitectura diseñada para operar en ese contexto.

Además, el informe deja claro que el viaje será completamente digital. Inspiración, reserva, pago, acceso y soporte estarán integrados en entornos conectados. La tecnología deja de ser complemento y pasa a ser infraestructura.

En Gaiarooms la digitalización no es una capa añadida sobre sistemas heredados. El PMS no es un software externo adaptado; es parte del núcleo del modelo. Las integraciones están pensadas desde la arquitectura. Las decisiones de pricing, asignación y comunicación no dependen de procesos manuales fragmentados, sino de datos estructurados.

En un mercado donde el rendimiento por metro cuadrado se convierte en variable crítica, la arquitectura importa más que el tamaño. Y nuestra arquitectura ya está alineada con esa lógica.

El viaje doméstico como verdadero loyalty engine

El informe es claro en algo que a veces se subestima: el viaje doméstico sigue siendo el backbone de la industria, representando más del 90% de los viajes, y es el auténtico motor de fidelidad a largo plazo.

Esto es crítico para nosotros.

Necesitamos pasar del 21% actual a un 40-45% de venta desintermediada. Pero la venta directa no se gana en la primera reserva. Se gana en la segunda, en la tercera, en la cuarta, en la repetición en una ciudad distinta dentro de la red.

Y eso empieza en el mercado doméstico. El viajero internacional puede aportar ticket medio elevado, pero la recurrencia se construye en el entorno cercano. El cliente doméstico vuelve antes, prueba otra ubicación de la red y activa el efecto sistema.

En Gaiarooms ya estamos ejecutando esa lógica. No hablamos de fidelización en abstracto; estamos activando cardex predictivo, ventanas de recompra automatizadas, ofertas personalizadas basadas en historial real y beneficios dinámicos que evolucionan con cada estancia.

La venta directa no es un deseo de posicionamiento; es una reconfiguración del modelo comercial que ya estamos implementando. Si el mercado doméstico es el loyalty engine del sector, nuestra obligación es convertirlo en pipeline estructurado de venta directa. Y eso solo es posible cuando la tecnología está integrada en la lógica comercial.

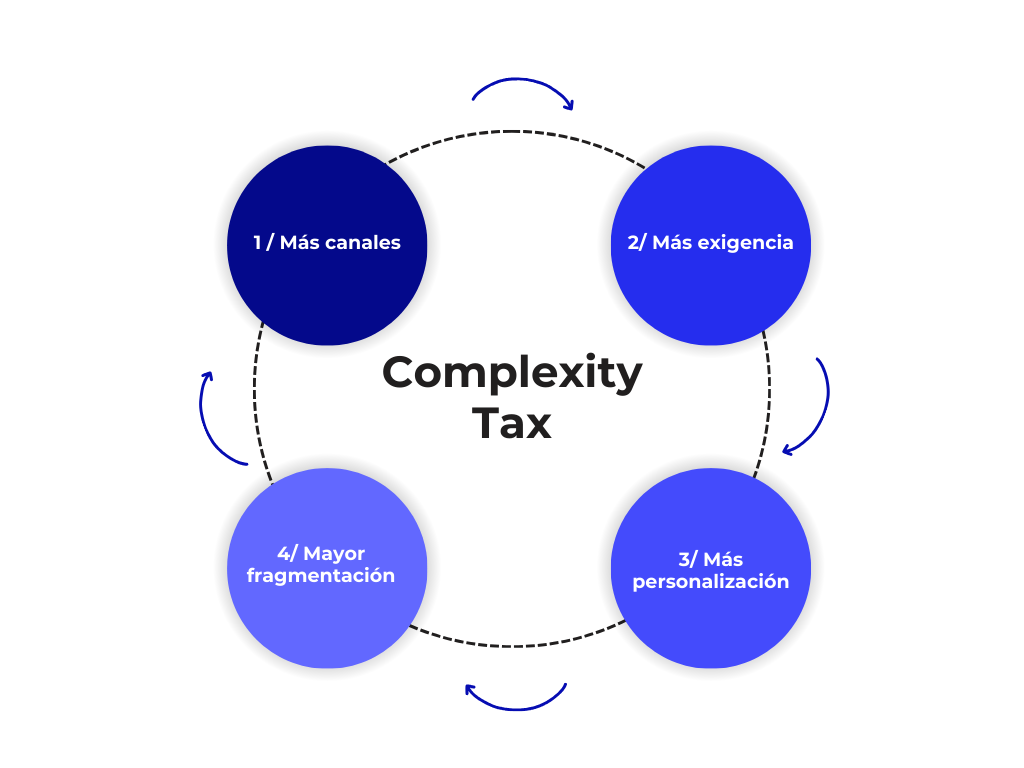

Traveler expectations y el impuesto de la complejidad

El escenario que se dibuja es el del complexity tax: más canales, más exigencia, más personalización y mayor fragmentación. Y a la vez, un viajero que da por descontada la continuidad en la experiencia y no tolera ineficiencias visibles.

Más volumen no implica necesariamente más margen; puede implicar más complejidad operativa. Muchos operadores tradicionales van a sufrir aquí por sistemas legacy, PMS externos, datos fragmentados y capas tecnológicas añadidas sin coherencia estructural. Cada nueva exigencia incrementa el coste de coordinación interna.

En Gaiarooms ya estamos absorbiendo esa complejidad desde una arquitectura coherente. El PMS propio centraliza los datos. Las integraciones internas permiten automatizar decisiones. La documentación estructurada que estamos desarrollando prepara al sistema para escalar sin perder control.

Cuando el informe habla de hiperpersonalización, nosotros ya estamos utilizando datos estructurados para activar ofertas personalizadas y decisiones automatizadas. Cuando habla de experiencia fluida, nuestra operativa sin recepción física permanente elimina capas innecesarias de intervención manual.

Para muchos operadores, el complexity tax será una amenaza creciente. Para Gaiarooms puede convertirse en ventaja estructural precisamente porque el sistema ya está diseñado para absorber fragmentación sin desorden.

IA como capa transversal, no como complemento

El informe posiciona la inteligencia artificial como reingeniería operativa; automatización de frontline, pricing dinámico avanzado, resolución automática de incidencias y aumento de productividad.

No quiero extenderme demasiado en este punto porque hace unas semanas ya expliqué con detalle cómo estamos aplicando la IA en Gaiarooms en el post “Cómo aplicamos la IA en Gaiarooms”. Lo importante es entender que, en Gaiarooms, la IA no es una capa adicional, sino un componente integrado en la arquitectura operativa.

La estamos utilizando para automatizar tareas repetitivas, anticipar incidencias y optimizar pricing dentro de nuestra propia arquitectura tecnológica. No hablamos de añadir herramientas externas, sino de integrar inteligencia dentro del modelo.

La hospitalidad no es procesar pagos o verificar documentos; eso es transacción. Si la IA asume la transacción, el equipo puede concentrarse en aportar criterio y empatía cuando realmente importa.

Con PMS propio y RMS integrado tenemos capacidad real de evolucionar hacia pricing más autónomo y decisiones automatizadas coherentes con el conjunto del sistema. Esto nos permite escalar sin duplicar estructura y aumentar productividad sin crecer headcount de forma proporcional.

En un entorno donde la eficiencia será determinante, la IA deja de ser complemento y se convierte en capa transversal del modelo.

Complejidad, rentabilidad y nuevas dinámicas de demanda

El aumento de volumen por sí solo no protege el margen. Con más canales, mayor presión inversora y más complejidad estructural, la rentabilidad depende cada vez más del modelo operativo.

Los operadores que sobrevivan serán estructuras ágiles, asset-light, data-driven y con balance sano.

Ese es exactamente el modelo bajo el que ya opera Gaiarooms. La centralización operativa, el control remoto de activos fragmentados y la disciplina en costes no son hipótesis futuras; son nuestra estructura actual.

Además, las dinámicas demográficas que señala el informe refuerzan nuestra tesis. La convivencia de múltiples generaciones viajando y el peso creciente de la senior economy conectan directamente con apartamentos turísticos, estancias familiares y media estancia. A través de Gaiastays ya estamos operando bajo esa lógica de flexibilidad y adaptación a distintos perfiles de viaje.

El crecimiento de emisores asiáticos convierte a APAC en superpotencia de demanda. Para nosotros eso no implica expandir footprint en Asia, sino adaptar producto en España, optimizar visibilidad digital y diseñar experiencia coherente con viajeros tech-native. Nuestra operativa digitalizada facilita esa adaptación.

Y cuando el informe anticipa fragmentación de canales —social, IA conversacional, búsqueda tradicional— la lectura es clara: fortalecer first-party data, optimizar web propia e integrar IA conversacional en nuestro stack. Precisamente porque controlamos nuestra arquitectura tecnológica, no dependemos exclusivamente de intermediación.

La dirección es correcta, la exigencia aumenta

Cuando cruzo más demanda, más presión sobre la oferta, más digitalización y más necesidad de eficiencia con lo que hemos construido en Gaiarooms, la lectura es clara: la arquitectura encaja con el entorno que viene. No porque hayamos intentado anticipar una moda, sino porque el modelo nació con lógica de sistema, no de edificio.

Eso no significa que el trabajo esté hecho; significa que la dirección es coherente y que la exigencia aumenta. Ahora toca profundizar en lo que ya estamos ejecutando: convertir el PMS en verdadero motor comercial, transformar el canal doméstico en un pipeline estructurado de fidelización y evolucionar de la IA como soporte a la IA como sistema de decisión integrado en toda la operativa.

El turismo de 2050 no distinguirá por tamaño ni por relato tecnológico; distinguirá por coherencia operativa, control real y eficiencia sostenida. Y esa es la arquitectura sobre la que se construyó Gaiarooms desde el inicio.

Enrique.

Aquí os cuento cómo estamos construyendo Gaiarooms y por qué este modelo tiene sentido. Ahora prefiero que no lo leáis, que lo probéis. Para los lectores de esta newsletter, 10% de descuento en vuestra primera estancia con el código ENRIQUE (reservando desde nuestra web)

Fascinante.

No lo digo cómo empleado.

Lo digo cómo Post grados Especialista en Turismo.