2025, el año en el que construimos la base

Resultados financieros de 2025 y por qué había que priorizar estructura y escala antes que optimización

Quería compartir lo que ha sido 2025 para Gaiarooms y, sobre todo, qué lectura hago de este ejercicio de cara a lo que viene. Desde una visión completa del año, de las decisiones que hemos tomado y de cómo encajan los números cuando se analizan con perspectiva.

2025 no ha sido un año diseñado para maximizar rentabilidad a corto plazo. Ha sido un año de construcción. De sentar bases operativas, tecnológicas y organizativas que permitan que el modelo escale sin romperse cuando el volumen empiece a ser relevante. Esto tiene efectos visibles en algunos indicadores, pero es una elección consciente.

Escala operativa y pipeline

Cerramos el ejercicio con 93 alojamientos operativos. En este punto, el proyecto ya ha superado la fase inicial y la dispersión de activos y opera como una estructura con suficiente escala para trabajar con procesos definidos, equipos especializados y una lógica industrial clara. Este volumen ya permite extraer conclusiones operativas y financieras con cierta fiabilidad.

A esta base se suma un pipeline firmado de 22 activos pendientes de apertura, lo que nos lleva a 115 alojamientos en Gaia. Esto nos da una visibilidad de crecimiento a corto y medio plazo poco habitual en operadores de nuestro tamaño.

De los 93 activos operativos, 70 pertenecen a la línea turística gestionada por Gaiarooms y 23 a la línea de media estancia bajo Gaiastays. En ambos casos, 2025 ha puesto de manifiesto algo que ya intuíamos, pero que este año ha quedado claro con datos; el esfuerzo real que exigen las aperturas y los ramp-ups es mayor de lo que suele reflejar un plan financiero sobre el papel.

No ha habido debilidad estructural de demanda ni problemas de encaje del producto. Lo que ha habido es un mayor consumo de tiempo y recursos operativos para llevar los activos a régimen normal de funcionamiento. Esto ha trasladado parte de los ingresos a ejercicios posteriores.

En términos medios, el ingreso por habitación en 2025 se ha situado en 15.577 euros y la facturación media por activo en torno a los 198.000 euros. En cifras agregadas, la facturación total de clientes sin IVA ha alcanzado los 18,4 millones de euros. Frente a una operación en régimen estable, la desviación estimada ronda los 1,6 millones de euros y se explica casi íntegramente por unidades no abiertas y ramp-ups incompletos. Es un efecto de calendario, no de modelo.

KPIs operativos, la operación empieza a reflejar la escala

Si analizamos la evolución operativa frente a 2024, los indicadores muestran un cambio relevante en el conjunto del negocio. No es una mejora puntual ni explicable por un único factor, sino el resultado de tener más activos en funcionamiento real durante más tiempo, menos fricción operativa y una ejecución comercial más estable.

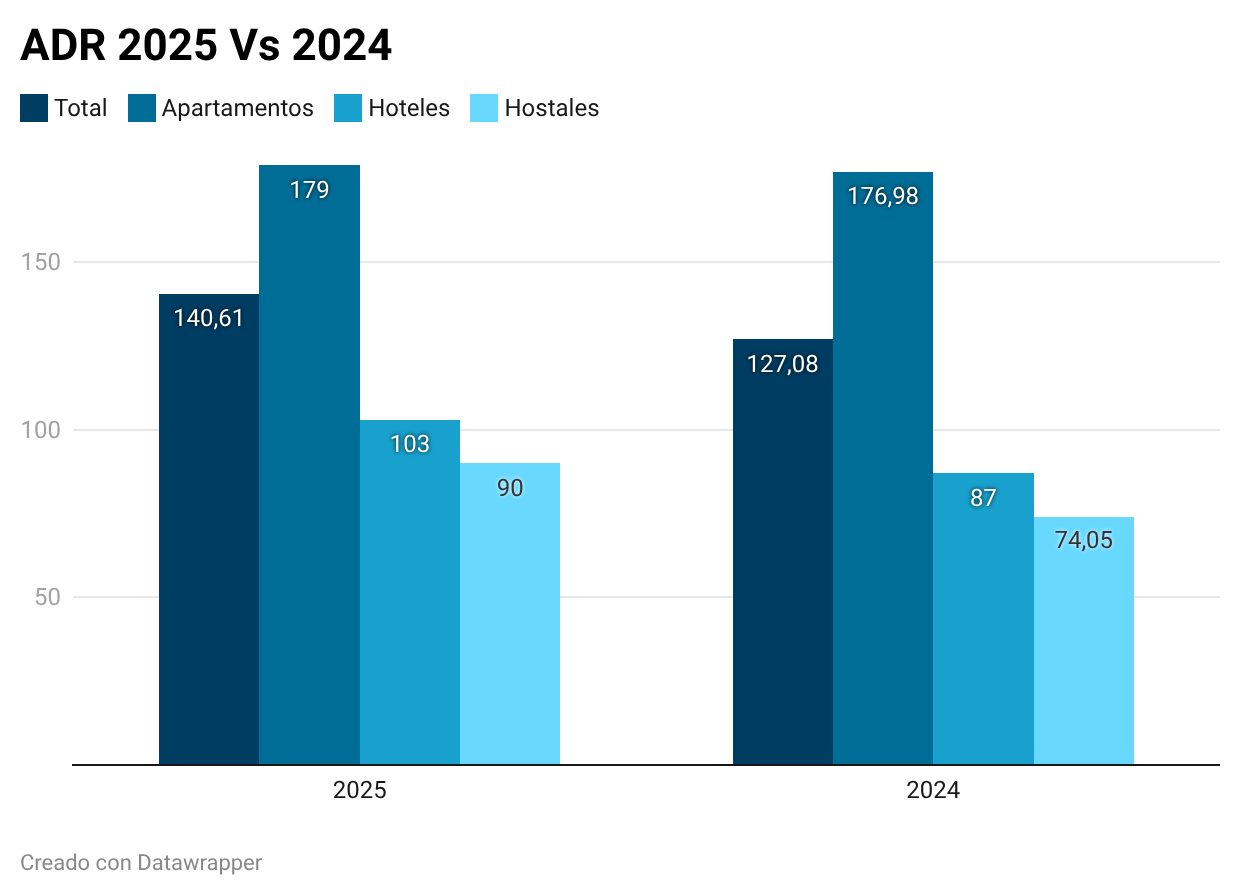

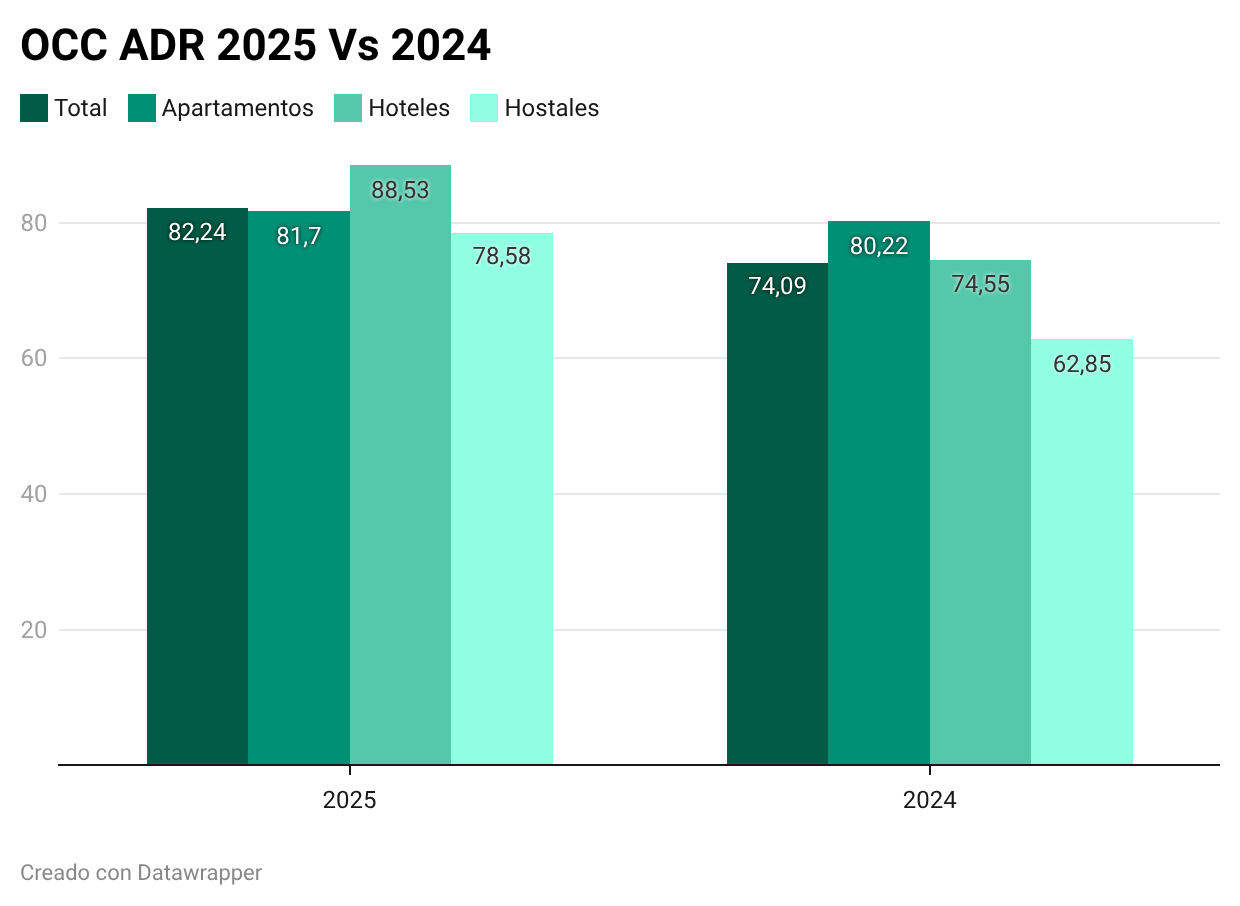

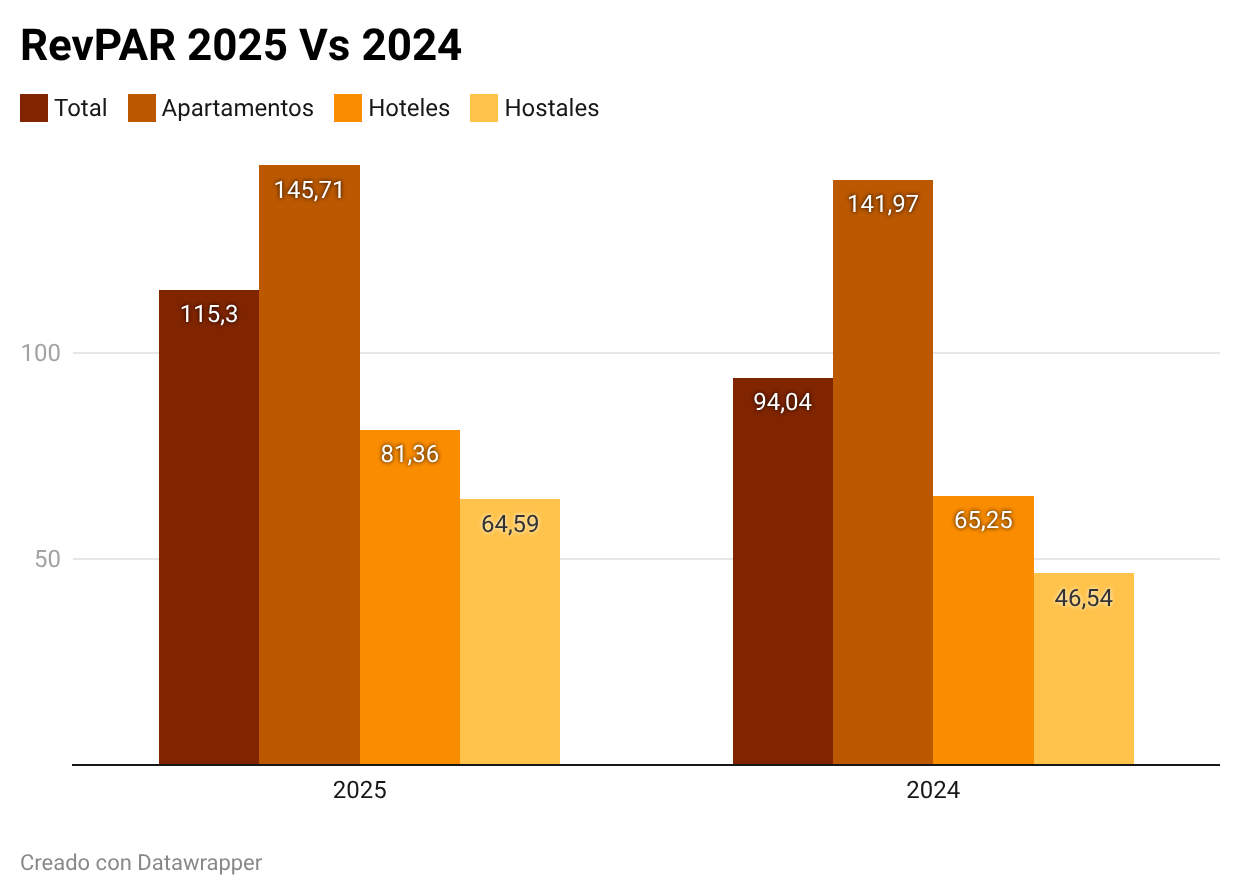

A nivel del total del grupo, el ADR pasa de 127,08 a 140,61 euros, la ocupación sube del 74,09% al 82,24% y el RevPAR crece de 94,04 a 115,30 euros, lo que supone un incremento del 22,61%. Aquí ya no hablamos de estabilización, sino de una mejora significativa tanto en volumen como en precio. La operación empieza a capturar claramente el efecto de mayor madurez y mejor ejecución comercial.

En apartamentos, la evolución es sólida, aunque más moderada. El ADR pasa de 176,98 a 179 euros y la ocupación sube del 80,22% al 81,70%. El RevPAR mejora de 141,97 a 145,71 euros. Es un crecimiento ordenado, sin tensiones, que refleja activos ya en régimen y con poca volatilidad. Es el segmento más estabilizado del conjunto.

En hoteles, el avance es mucho más visible. El ADR sube de 87,00 a 102 euros y la ocupación da un salto relevante del 74,55% al 88,53%. El RevPAR pasa de 65,25 a 81,36 euros. Aquí se concentra buena parte de la mejora global. La combinación de mayor ocupación y mejora en precio indica que los activos han dejado atrás fases iniciales y empiezan a comportarse como unidades maduras.

En hostales, la evolución también es muy significativa. El ADR sube de 74,05 a 90 euros y la ocupación pasa del 62,85% al 78,58%. El RevPAR crece de 46,54 a 64,59 euros. Es un segmento que, con una base más baja en 2024, muestra ahora un ajuste operativo claro y una mejora notable en eficiencia.

En conjunto, 2025 ya no refleja únicamente estabilidad. Refleja captura de valor. La mejora se produce en las tres variables clave —precio, ocupación y RevPAR— y en todas las tipologías, aunque con distinta intensidad. La escala empieza a trasladarse a rentabilidad por habitación de forma evidente.

Este es el punto en el que la estructura deja de ser solo capacidad instalada y empieza a generar resultado operativo con mayor claridad.

Dónde se genera el EBITDA y por qué

En términos de rentabilidad, el EBITDA ha sido de 2,4 millones de euros.

2025 ha concentrado los principales costes estructurales del grupo. Hemos reforzado el equipo directivo y hemos invertido de forma decidida en tecnología propietaria con un objetivo muy concreto: operar establecimientos de pequeño tamaño en remoto, con control real del estado del edificio, del servicio al huésped y de cada proceso crítico. Ese esfuerzo ya está hecho y no crece de forma proporcional al número de activos. A partir de ahora, el aumento de volumen debería traducirse en una mejora progresiva del EBITDA.

Una de las palancas más claras para los próximos ejercicios es el canal directo. Actualmente representa alrededor del 20% de las reservas. El objetivo para 2026 es incrementar ese peso entre 10 y 15 puntos. Esto tendrá un impacto directo en margen, en control del cliente y en la capacidad de optimizar la relación a largo plazo con el huésped.

Financiación

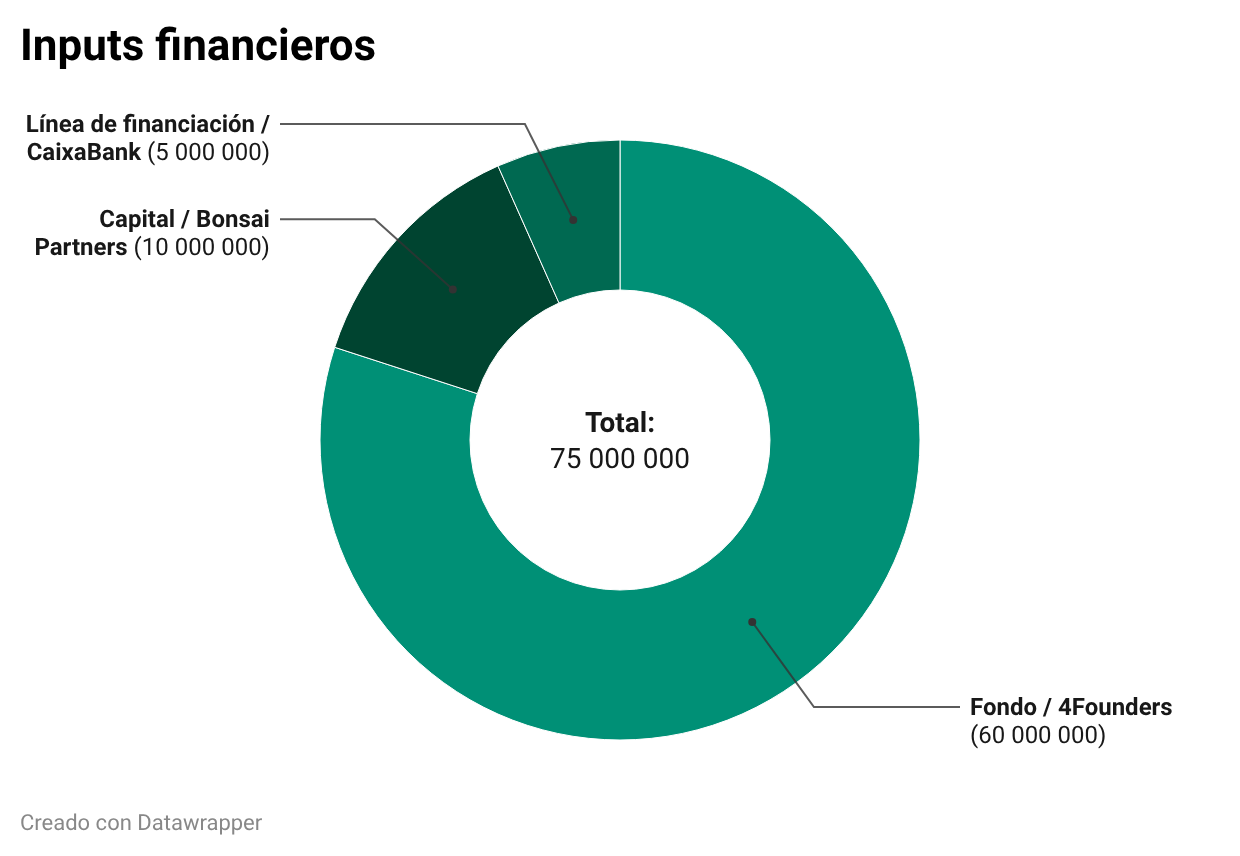

A nivel financiero, 2025 ha sido también un año de fortalecimiento de la estructura. Hemos captado 10 millones de euros en capital con Bonsái Partners, contamos con una línea de financiación de 5 millones de euros con CaixaBank y hemos cerrado un acuerdo estratégico con el fondo inmobiliario 4Founders por un total de 60 millones de euros, combinando equity y deuda, destinado a la adquisición y desarrollo de nuevos activos bajo nuestro modelo operativo.

La comunicación pública de estos hitos responde a una lógica clara. Para acceder a más inventario y a operaciones de mayor tamaño, es fundamental que propietarios, intermediarios y el sector en general nos tengan en el radar y entiendan qué tipo de operador somos y qué podemos ejecutar.

-Qué tipo de operaciones permite abordar esta financiación en 2026

La estructura financiera que hemos construido en 2025 no está pensada para crecer de forma indiscriminada, sino para elegir bien qué tipo de operaciones abordar y ejecutarlas con rapidez cuando encajan con el modelo. En 2026, esto se traduce en varias líneas de actuación muy concretas.

En primer lugar, nos permite adquirir activos alojativos individuales o pequeños portfolios en ciudades donde ya operamos o donde la entrada tiene sentido desde el primer día. El vehículo con 4Founders está diseñado precisamente para esto: comprar activos con potencial operativo claro, invertir en su puesta a punto y explotarlos bajo nuestro modelo sin tensionar la estructura de la operadora. Son operaciones donde el retorno viene de la mejora operativa, no de apuestas de mercado.

En segundo lugar, nos da capacidad para integrar carteras de activos ya operativos que encajan por tipología y tamaño, pero que no tienen estructura para escalar. Aquí el foco está en activos pequeños o medianos, muchas veces familiares, con buena ubicación y demanda, pero con ineficiencias claras en gestión, tecnología o comercialización. Este tipo de operaciones permiten sumar volumen de forma inmediata y acelerar la absorción de costes fijos.

Otra línea clara es la compra o integración de compañías con cierto volumen, ya sea mediante adquisiciones completas o fórmulas de fusión. No hablamos de crecer por número de sociedades, sino de incorporar estructuras que aporten inventario, know-how local o presencia en ciudades donde ya vemos demanda consolidada. La combinación de equity y deuda nos permite abordar este tipo de operaciones sin depender de rondas ad hoc.

La financiación disponible también nos permite acelerar aperturas pendientes y reducir el tiempo entre firma y puesta en operación. En 2025 hemos visto que el cuello de botella no está en cerrar contratos, sino en ejecutar aperturas con calidad y rapidez. Contar con recursos dedicados a este punto tiene un impacto directo en ingresos y en eficiencia operativa.

Además, la estructura financiera nos da margen para desarrollar nuevas líneas de negocio de forma controlada, sin que compitan por recursos con el core. Turismo outdoor, F&B, servicios adyacentes a la estancia o espacios de coworking no se plantean como apuestas masivas desde el inicio, sino como despliegues progresivos allí donde el activo y la demanda lo justifican. Tener capital asignado permite probar, medir y escalar solo lo que funciona.

Por último, esta financiación nos permite operar con opcionalidad estratégica. No estamos obligados a ejecutar todas las oportunidades que aparecen ni a crecer por inercia. Podemos analizar operaciones con calma, descartar las que no encajan y actuar rápido cuando sí lo hacen. En un entorno donde muchos operadores están condicionados por su balance o por la urgencia de levantar capital, esta flexibilidad es una ventaja real.

En 2026, el foco no estará en hacer más operaciones, sino en hacer las correctas. La financiación ya no es el factor limitante. La clave pasa a ser la ejecución y la disciplina en la selección de oportunidades.

Lectura del cierre y oportunidades en 2026

Visto en conjunto, 2025 ha sido un año de base. Hemos priorizado escala, estructura y pipeline frente a optimización a corto plazo. El desempeño del ejercicio refleja un efecto de timing y ramp-up, no una debilidad del modelo. El margen bruto ha mostrado solidez en todas las líneas de negocio y la ausencia de deuda externa en las áreas aún no rentables nos da flexibilidad para seguir creciendo sin tensión financiera.

Entramos en 2026 con mayor visibilidad, una estructura más madura y un camino claro hacia la mejora progresiva del EBITDA. El objetivo es superar los 40 millones de euros de facturación, alcanzar entre 4 y 5 millones de EBITDA, llegar a 2.500 unidades de alojamiento y crecer en entre 10 y 15 ciudades adicionales.

A esto se suman nuevas líneas de negocio que empezarán a tomar forma este año: una unidad dedicada al turismo outdoor, el desarrollo de servicios adyacentes a la estancia, una unidad de F&B y espacios de coworking, aprovechando activos y superficies que ya forman parte del perímetro operativo.

2025 ha sido el año en el que hemos construido los cimientos. 2026 es el año en el que esos cimientos empiezan a soportar peso real.

Enrique.

Aquí os cuento cómo estamos construyendo Gaiarooms y por qué este modelo tiene sentido. Ahora prefiero que no lo leáis, que lo probéis. Para los lectores de esta newsletter, 10% de descuento en vuestra primera estancia con el código ENRIQUE (reservando desde nuestra web)